هر سال، به پایان سال نزدیک میشویم و در این زمان، بحث در مورد مالیات حقوق در سال جدید بسیار مهم میشود. همهی کارگران علاقهمند هستند تا بفهمند چقدر از حقوقشان معافیت مالیاتی دارند. این موضوع برای آنها مهم است چرا که میخواهند بدانند چقدر مالیات باید پرداخت کنند و معمولاً میتوانند حدود حقوقی که در سال آینده دریافت میکنند را مشخص کنند.

با توجه به گزارشی از محاسبان، در هر سال، در ایام آخر سال، بحث مالیات حقوق در سال جدید بسیار مطرح است و همهی کارگران به شدت منتظرند تا بفهمند میزان معافیت حقوق از مالیات چقدر است. مالیات حقوق برای سال ۱۴۰۳ مبلغ ۱,۴۴۰,۰۰۰,۰۰۰ ریال سالیانه تصویب شده است که این مبلغ برای هر ماه ۱۲۰,۰۰۰,۰۰۰ ریال است. به عبارت دیگر، هر کارمندی که در سال ۱۴۰۳ حقوقی کمتر از ۱۲ میلیون تومان در ماه دریافت کند، نیازی به کسر مالیات از حقوق و پرداخت مالیات حقوق ماهانه ندارد.

برای محاسبه مالیات حقوق، ابتدا باید حقوق ناخالص فرد را محاسبه کنیم. این شامل روزهای کاری ماهیانه و ساعات کاری شخص است. سپس با توجه به حقوق روزانه، میتوانیم حقوق پایه ماهانه را محاسبه کنیم. سپس، مزایای قانونی و اختیاری شخص مانند حق مسکن و حق بن را با حقوق پایه جمع میکنیم. در ادامه، مزایای غیرمستمر مانند اضافهکاری و ماموریتها را هم اضافه میکنیم تا به حقوق ناخالص برسیم.

جدول مالیات حقوق ۱۴۰۳

در مرحله بعدی برای محاسبه مالیات حقوق ۱۴۰۳، ابتدا باید حقوق مشمول بیمه محاسبه شود. برای این کار، معافیتهای بیمه مانند حق اولاد و حق ماموریت از حقوق ناخالص کسر میشوند تا حقوق مشمول بیمه بدست آید. سپس ۷٪ از حقوق مشمول بیمه به عنوان بیمه سهم کارگر شناسایی و از حقوق ناخالص کسر میشود.

معافیتهایی مثل حق ماموریت و مزایای رفاهی انگیزشی اختیاری مانند حق ایاب و ذهاب همچنان از مالیات معاف هستند. اما از سال ۱۴۰۲، مزایا اختیاری مانند حق ایاب و ذهاب دیگر معاف نیستند و باید برای آنها مالیات پرداخت شود.

برای محاسبه مالیات حقوق ۱۴۰۳ میتوانید از جدول مالیاتی استفاده کنید که در ادامه آمده است. اما باید توجه داشت که مالیات حقوق به صورت پلکانی محاسبه میشود، به این معنا که هر بازه مشخص شده مشمول نرخ و درصد مالیات آن سطح میشود و مازاد آن با نرخ سطح بعدی محاسبه میگردد.

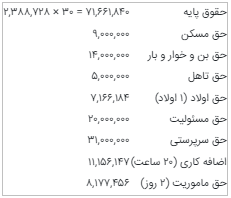

به عنوان مثال چنانچه فردی دارای اطلاعات زیر باشد، مالیات حقوق ۱۴۰۳ را در ادامه محاسبه مینماییم :

برای به دست آوردن حقوق ناخالص، ابتدا باید تمامی آیتمهای حقوق را با هم جمع کنیم:

[ ۱۷۷,۱۶۱,۶۲۷ = ۸,۱۷۷,۴۵۶ + ۱۱,۱۵۶,۱۴۷ + ۳۱,۰۰۰,۰۰۰ + ۲۰,۰۰۰,۰۰۰ + ۷,۱۶۶,۱۸۴ + ۵,۰۰۰,۰۰۰ + ۱۴,۰۰۰,۰۰۰ + ۹,۰۰۰,۰۰۰ + ۷۱,۱۶۶,۸۴۰ ]

سپس باید حقوق مشمول بیمه را محاسبه کنیم، که برابر با حقوق ناخالص منهای حقوق ماموریت خواهد بود:

[ حقوق مشمول بیمه = حقوق ناخالص – حق ماموریت = ۸,۱۷۷,۴۵۶ – ۷,۱۶۶,۱۸۴ – ۱۷۷,۱۶۱,۶۲۷ ]

سپس باید بیمه سهم کارگر را محاسبه کنیم که برابر با ۷ درصد از حقوق مشمول بیمه است:

[ بیمه سهم کارگر = ۷\% \times حقوق مشمول بیمه = ۷\% \times ۱۶۱,۸۱۷,۹۸۷]

حالا میتوانیم حقوق مشمول مالیات را محاسبه کنیم که برابر با حقوق ناخالص منهای بیمه سهم کارگر خواهد بود:

[ حقوق مشمول مالیات = حقوق ناخالص – بیمه سهم کارگر = ۸,۱۷۷,۴۵۶ – ۱۱,۳۲۷,۲۵۹ – ۱۷۷,۱۶۱,۶۲۷ ]

حالا با داشتن حقوق مشمول مالیات، میتوانیم مالیات حقوق ۱۴۰۳ را محاسبه کنیم. ابتدا مشخص میشود که در کدام بازه قرار دارد و سپس با در نظر گرفتن نرخ مالیات مربوطه، مالیات را محاسبه میکنیم.

در نهایت، حقوق خالص به دست میآید با کسر کردن کسورات حاصله از حقوق ناخالص، مانند بیمه سهم کارگر و مالیات حقوق.