فهرست محتوا

سرمایهگذاری در طلا، از قرنها پیش به عنوان گزینهای مطمئن در برابر بیثباتیهای اقتصادی و فرسایش قدرت خرید ناشی از تورم، شناخته شده است. اما چالشهای مرتبط با خرید و نگهداری طلای فیزیکی، از جمله ریسک سرقت، هزینههای انبارداری (مانند صندوق امانات بانک)، و کارمزدهای بالای خرید و فروش، بسیاری را از این بازار دور نگه داشته است.

صندوقهای سرمایهگذاری مبتنی بر طلا بهعنوان یک ابزار مالی نوآورانه، این موانع را به طور کامل از میان برداشته و سرمایهگذاری در این فلز گرانبها را برای همگان، بهویژه سرمایهگذاران خرد، دسترسپذیر کردهاند. بااینحال، پرسش بنیادین و همیشگی که در ذهن هر سرمایهگذاری نقش میبندد، این است: صندوق طلا واقعاً چقدر سود میدهد؟

در این مقاله تحلیلی و جامع، ما به کالبدشکافی دقیق بازدهی صندوقهای طلا خواهیم پرداخت و پشت پرده سود صندوقهای طلا را بررسی میکنیم.

مکانیزم عملکرد و سودآوری صندوقهای طلا چگونه است؟

برای فهم اینکه صندوق طلا چقدر سود میدهد بهتر است ابتدا با آناتومی این صندوقها آشنا شویم.

صندوق سرمایهگذاری طلا مثل صندوق طلای آلتون، نهادهای مالی تحت نظارت سازمان بورس هستند که وجوه خرد و کلان سرمایهگذاران را جمعآوری کرده و آن را عمدتاً در گواهی سپرده سکه طلا و شمش و به میزان کمتری در ابزارهای مشتقه مبتنی بر طلا سرمایهگذاری میکنند.

- دارایی اصلی (حداقل ۷۰%): بخش عمده پرتفوی صندوق به گواهی سپرده سکه طلا و شمش اختصاص دارد. این گواهیها، اوراق بهاداری قابلمعامله در بورس کالا هستند که هر کدام نماینده مالکیت یک عدد سکه طلای تمام بهارآزادی طرح امامی یا ۱۰۰ گرم شمش ۹۹۵ است؛ بنابراین، نبض قیمت واحدهای صندوق (NAV) با نبض قیمت سکه طلا و شمش در بازار هماهنگ است.

- بخش مشتقه (حداکثر ۲۰%): مدیر صندوق میتواند تا ۲۰% از داراییها را به قراردادهای آتی و اختیار معامله سکه طلا تخصیص دهد. این بخش، ابزاری برای مدیریت ریسک و یا افزایش بالقوه بازدهی است و مهارت مدیر صندوق در این بخش، تفاوت عملکرد صندوقها را رقم میزند.

- بخش درآمد ثابت (حدود ۱۰%): مابقی داراییها در ابزارهای کمریسک مانند سپردههای بانکی و اوراق خزانه سرمایهگذاری میشود تا نقدشوندگی روزانه صندوق برای پاسخ به درخواستهای خریدوفروش تضمین شود.

نتیجه کلیدی: سود شما بهعنوان یک سرمایهگذار، از افزایش ارزش خالص داراییهای NAV صندوق به دست میآید. وقتی قیمت سکه و شمش در بازار بالا میرود، ارزش گواهیهای سپرده سکه در سبد دارایی صندوق افزایشیافته و این افزایش، مستقیماً به قیمت هر واحد سرمایهگذاری شما منتقل میشود.

سود سالانه طلا چقدر است؟ | صندوق طلا چقدر سود میدهد؟

این سؤال، هیچ پاسخ قطعی و تضمینشدهای ندارد. سود سالانه طلا یک متغیر پویاست که به شرایط اقتصادی کلان در سطح جهانی و داخلی بستگی دارد. بااینحال، با نگاه به دادههای تاریخی میتوان الگوهایی را شناسایی کرد:

- در دورههای تورم بالا: طلا بهعنوان یک دارایی حقیقی، تمایل دارد بازدهی بالاتری از نرخ تورم رسمی داشته باشد تا قدرت خرید را حفظ کند. در سالهایی که ایران شاهد جهشهای تورمی بوده، بازدهی سالانه طلا (و بهتبع آن صندوقهای طلا) بسیار چشمگیر و گاهی سهرقمی بوده است.

- در دورههای ثبات اقتصادی: در زمانهایی که تورم کنترل شده و رشد اقتصادی پایدار است، ممکن است بازدهی طلا متوسط یا حتی منفی باشد، زیرا سرمایهها به سمت بازارهای مولدتر مانند سهام و تولید سرازیر میشوند.

- در دورههای بحران ژئوپلیتیکی و بیثباتی جهانی: طلا بهعنوان پناهگاه امن عمل میکند. در زمان جنگها، پاندمیها یا بحرانهای مالی بزرگ، تقاضا برای طلا افزایشیافته و قیمت آن بهشدت رشد میکند.

سود ماهانه صندوق طلا چقدر است؟

پرسیدن در مورد سود ماهانه، حتی از سود سالانه هم بیثباتتر و غیرقابلپیشبینیتر است. بازار طلا در کوتاهمدت میتواند نوسانات شدیدی را تجربه کند.

- امکان سود یا زیان در یک ماه: ممکن است در یک ماه، به دلیل اخبار مثبت سیاسی یا افزایش ناگهانی تقاضا، صندوق طلای شما ۱۰% سود کند. در ماه بعد، به دلیل یک خبر منفی یا سیاست کنترلی بانک مرکزی، ممکن است ۵% زیان را تجربه کنید.

- سود ماهانه ثابت وجود ندارد: صندوق طلا یک حساب سپرده بانکی نیست که سود ماهانه مشخص و ثابتی را پرداخت کند. بازدهی آن کاملاً نوسانی است. سرمایهگذارانی که به دنبال سود ماهانه ثابت هستند، باید به سراغ صندوقهای درآمد ثابت بروند، نه صندوقهای طلا.

تمرکز بر سود ماهانه میتواند منجر به تصمیمات هیجانی و خرید و فروشهای مکرر شود که معمولاً به ضرر سرمایهگذار تمام میشود. دیدگاه سرمایهگذاری در طلا باید بلندمدتتر باشد.

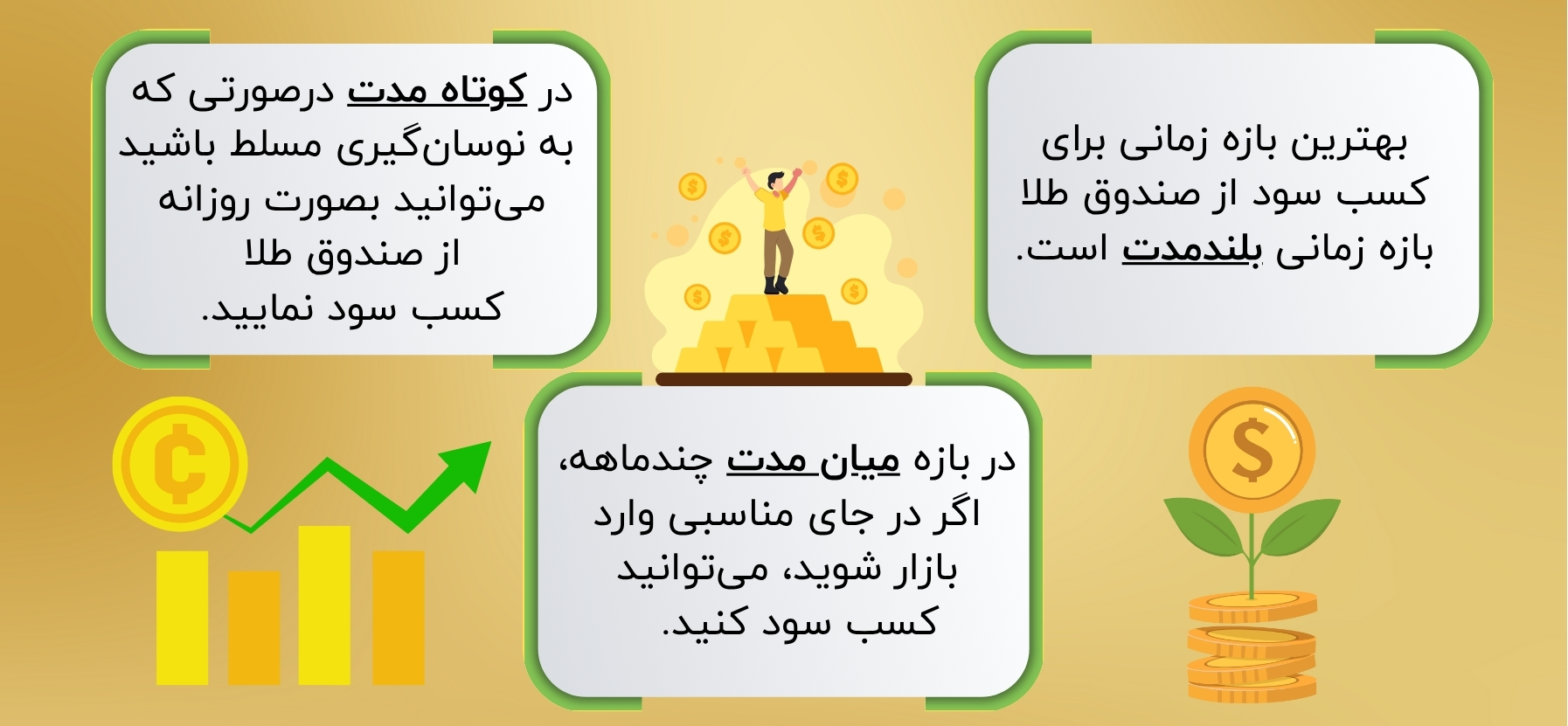

در کدام بازه زمانی میتوان از صندوق طلا سود کسب کرد؟

پاسخ به این سؤال که صندوق طلا چقدر سود میدهد یا کدام بازهٔ زمانی برای خرید طلا مناسبتر است، به استراتژی شما و شرایط بازار بستگی دارد:

- سرمایهگذاری بلندمدت (بیش از یک سال): این بهترین و منطقیترین رویکرد برای سرمایهگذاری در طلاست. طلا در افق زمانی بلندمدت، تقریباً همیشه توانسته است بازدهی مثبتی را ثبت کند و بر تورم غلبه نماید. با سرمایهگذاری بلندمدت، شما خود را از نوسانات کوتاهمدت و استرسهای روزانه بازار مصون میدارید.

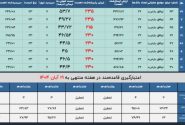

بهعنوانمثال در بازهٔ زمانی یکساله منتهی به مهر ۱۴۰۴ صندوق آلتون ۱۳۴.۱ درصد بازدهی داشته و یا صندوقهای دیگری مثل مثقال ۱۳۰.۶۲ درصد بازدهی داشتهاند و مابقی صندوقهای بازار نیز بازدهی قابلتوجهی را کسب نمودهاند که در سایت فیپیران قابل مشاهده است.

- سرمایهگذاری میانمدت (چند ماه تا یک سال): در این بازه نیز میتوان سود کسب کرد، به شرطی که ورود شما به بازار در یک نقطه مناسب (مثلاً پس از یک دوره اصلاح قیمت) و همزمان باوجود محرکهای رشد (مانند انتظارات تورمی) باشد. این رویکرد نیازمند تحلیل بیشتری است.

- نوسانگیری کوتاهمدت (روزانه یا هفتگی): این کار بسیار پرریسک است و تنها به معاملهگران حرفهای توصیه میشود که توانایی تحلیل تکنیکال و دنبالکردن مداوم اخبار را دارند. برای اکثر سرمایهگذاران، تلاش برای کسب سود در بازههای زمانی بسیار کوتاه در بازار طلا، منجر به زیان خواهد شد.

عوامل کلیدی تعیینکننده سود صندوقهای طلا

سودآوری صندوق طلا یک معادله چندمجهولی است. این عوامل مانند اهرمهایی هستند که قیمت را بالا و پایین میبرند:

- قیمت جهانی اونس طلا: موتور اصلی حرکت طلا در جهان. سیاستهای پولی فدرال رزرو آمریکا، نرخ بهره، ارزش دلار و بحرانهای جهانی، قیمت اونس را تعیین میکنند.

- نرخ ارز: مهمترین عامل داخلی است. حتی باثبات قیمت جهانی، جهش نرخ دلار در بازار آزاد ایران میتواند بهتنهایی باعث رشد انفجاری قیمت سکه و سودآوری صندوقهای طلا شود.

- حباب سکه: اختلاف بین ارزش ذاتی طلای سکه و قیمت معامله آن در بازار. این حباب ناشی از تقاضای هیجانی و انتظارات تورمی است و میتواند سود را در کوتاهمدت تشدید کند، اما ترکیدن آن نیز یک ریسک جدی است.

- عملکرد مدیر صندوق: یک مدیر حرفهای با زمانبندی مناسب معاملات و استفاده هوشمندانه از ابزارهای مشتقه، میتواند بازدهی مازادی بر رشد خود سکه ایجاد کند.

- عرضه و تقاضای داخلی: سیاستهای بانک مرکزی در مورد عرضه سکه، میزان تقاضا در مناسبتهای خاص و وضعیت کلی اقتصاد کشور، همگی بر قیمت سکه و در نتیجه بر بازدهی صندوقها تأثیرگذارند.

ریسکهای پنهان سرمایهگذاری در صندوق طلا چیست؟

آگاهی از ریسکها، بخش جداییناپذیر یک سرمایهگذاری هوشمندانه است.

- ریسک نوسان قیمت (ریسک بازار): این اصلیترین ریسک است. کاهش قیمت جهانی طلا یا نرخ دلار میتواند منجر به زیان شما شود.

- ریسک حباب: بخش قابلتوجهی از قیمت سکه در ایران حباب است. هر عاملی که این حباب را کاهش دهد (مانند عرضه گسترده سکه توسط بانک مرکزی)، قیمت سکه و بهتبع آن ارزش واحدهای صندوق را حتی باثبات دلار و اونس، کاهش خواهد داد.

- ریسک مدیریت: تصمیمات اشتباه مدیر صندوق در استفاده از ابزارهای مشتقه یا زمانبندی نامناسب معاملات، میتواند باعث شود بازدهی صندوق از رشد قیمت سکه کمتر باشد.

- ریسک نقدشوندگی (در بحران): در شرایط هراس شدید و تشکیل صفهای فروش سنگین، ممکن است بازارگردان برای تأمین نقدینگی با مشکل مواجه شود و فروش واحدها با تأخیر یا در قیمتهای پایینتر از NAV انجام شود.

چگونه بهترین صندوق طلا را برای سرمایهگذاری انتخاب کنیم؟

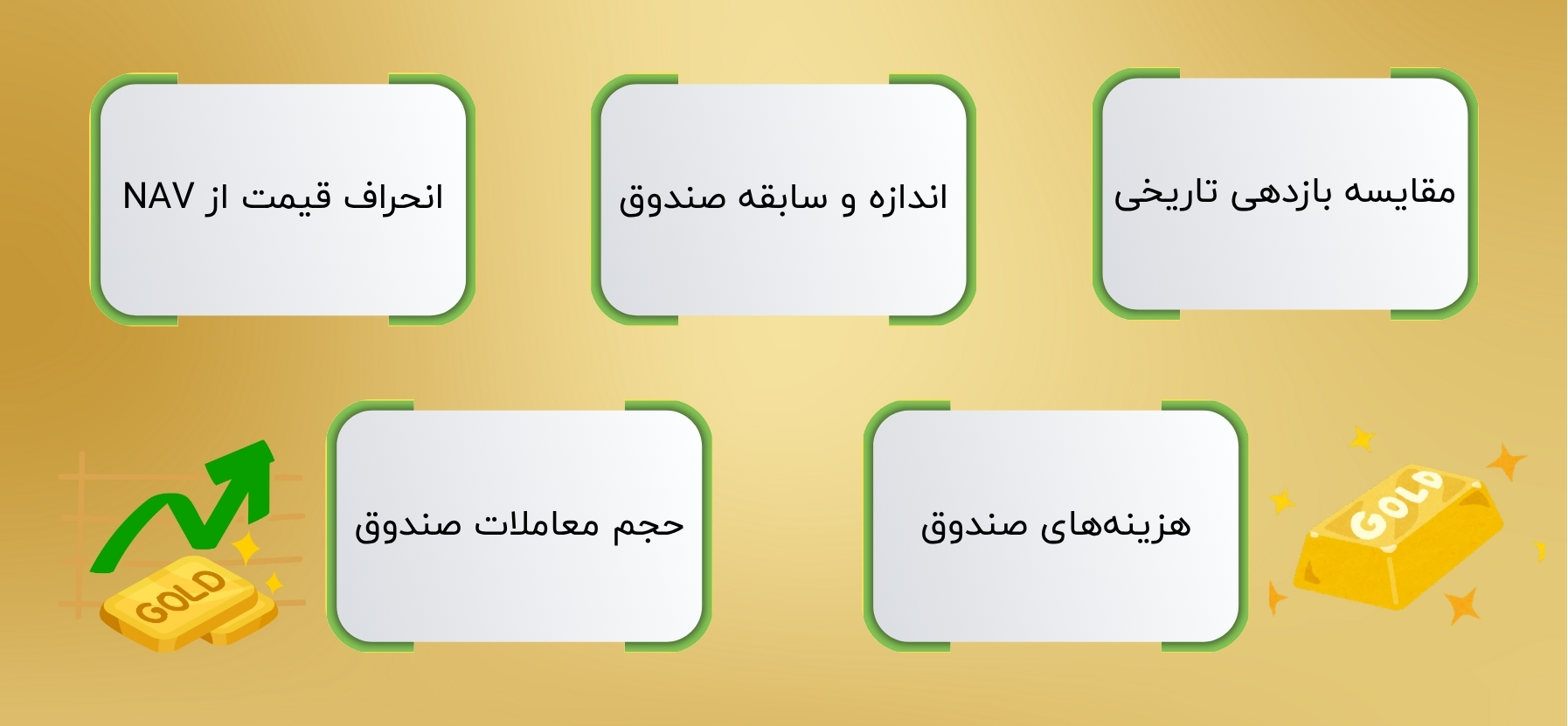

برای یافتن صندوق برتر، این معیارها را بهدقت بررسی کنید:

- مقایسه بازدهی تاریخی: عملکرد صندوقها را در بازههای یک، سه و پنجساله در وبسایتهای مرجع مانند فیپیران مقایسه کنید. ثبات در عملکرد بلندمدت یک نشانه مثبت است.

- اندازه و سابقه صندوق: صندوقهای بزرگتر (باارزش داراییهای بالاتر) و قدیمیتر، معمولاً تیم مدیریتی باتجربهتر و ساختار باثباتتری دارند.

- انحراف قیمت از NAV: بررسی کنید که قیمت معامله واحدها در بورس چقدر باارزش خالص داراییهای آن (NAV) فاصله دارد. اختلاف زیاد و پایدار (حباب صندوق) میتواند یک زنگ خطر باشد.

- هزینهها: هزینههای مدیریت و کارمزدها را بین گزینههای مختلف مقایسه کنید. هزینه کمتر در بلندمدت به سود خالص بیشتر برای شما منجر میشود.

- حجم معاملات و قدرت بازارگردان: حجم معاملات روزانه نشاندهنده میزان نقدشوندگی صندوق است. صندوقی که روزانه حجم بالایی معامله میشود، گزینه مطمئنتری برای ورود و خروج آسان است.

مالیات سود صندوق طلا چگونه محاسبه میشود؟

این یکی از جذابترین ویژگیهای صندوقهای طلاست. بر اساس ماده ۱۴۳ مکرر قانون مالیاتهای مستقیم، کلیه سودهای حاصل از سرمایهگذاری (خریدوفروش) در واحدهای صندوقهای سرمایهگذاری، به طور کامل از پرداخت مالیاتبردرآمد و مالیات بر عایدی سرمایه معاف هستند. این یعنی تمام سودی که از رشد قیمت واحدهای خود به دست میآورید، بدون کسر هیچگونه مالیاتی، به شما تعلق دارد.

در نهایت؛ سود صندوق طلا چقدر است؟ یا صندوق طلا چقدر سود میدهد؟

پس از بررسی تمام ابعاد، به سؤال اصلی بازمیگردیم، صندوق طلا چقدر سود میدهد؟ سود صندوق طلا یک عدد ثابت نیست، بلکه تابعی مستقیم از رشد قیمت سکه طلا در بازار ایران است. این رشد نیز خود حاصل برآیند عواملی چون قیمت جهانی اونس، نرخ دلار و میزان تقاضای داخلی است.

نمیتوان گفت سود صندوق طلا چقدر است، اما میتوان با اطمینان گفت این سود:

- این سود همگام با رشد قیمت طلا به دست میآید.

- تضمینشده نیست و با ریسک نوسان همراه است.

- در بلندمدت پتانسیل بسیار بالایی برای پوشش تورم و ایجاد بازدهی واقعی دارد.

- در سالهای تورمی و پرنوسان ارزی، میتواند بهمراتب بالاتر از بازارهای موازی مانند بانک و مسکن باشد.

- تقریباً معادل بازدهی سکه طلا (پس از کسر هزینههای جزئی مدیریت) خواهد بود، اما با مزایای بیشمار امنیت، نقدشوندگی و سهولت سرمایهگذاری.

صندوق طلا برای چه کسانی مناسب است؟

سرمایهگذاری در صندوقهای طلا یک انتخاب استراتژیک و هوشمندانه برای افرادی است که اهداف زیر را دنبال میکنند:

- حفظ قدرت خرید: کسانی که نگران آبشدن ارزش پساندازهای ریالی خود در برابر تورم هستند.

- تنوعبخشی به سبد دارایی: سرمایهگذارانی که در بورس فعال هستند و میخواهند با افزودن یک دارایی با همبستگی معکوس، ریسک کلی پرتفوی خود را کاهش دهند.

- کسب سود از رشد طلا: افرادی که پیشبینی میکنند قیمت طلا و دلار در آینده صعودی خواهد بود اما نمیخواهند درگیر چالشهای خرید فیزیکی شوند.

- سرمایهگذاران تازهکار و خرد: به دلیل نیاز به سرمایه اندک، فرایند آسان و امنیت بالا، این صندوقها بهترین نقطه ورود به دنیای سرمایهگذاری در طلا هستند.

در پایان، گرچه سؤال صندوق طلا چقدر سود میدهد پاسخ قطعی ندارد، اما خرید طلا در کشوری مثل ایران همیشه یک انتخاب مطمئن بوده است. با دانش و آگاهی کاملی که از مطالعه این مقاله به دست آوردید، اکنون ابزارهای لازم برای ارزیابی این گزینه سرمایهگذاری و تطبیق آن با اهداف و میزان ریسکپذیری خود را در اختیار دارید.